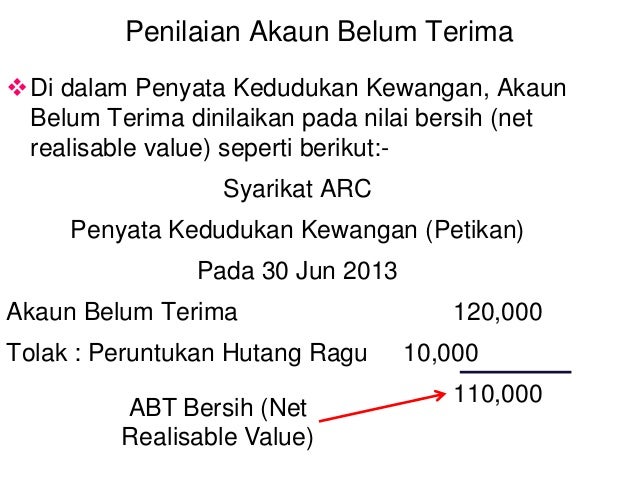

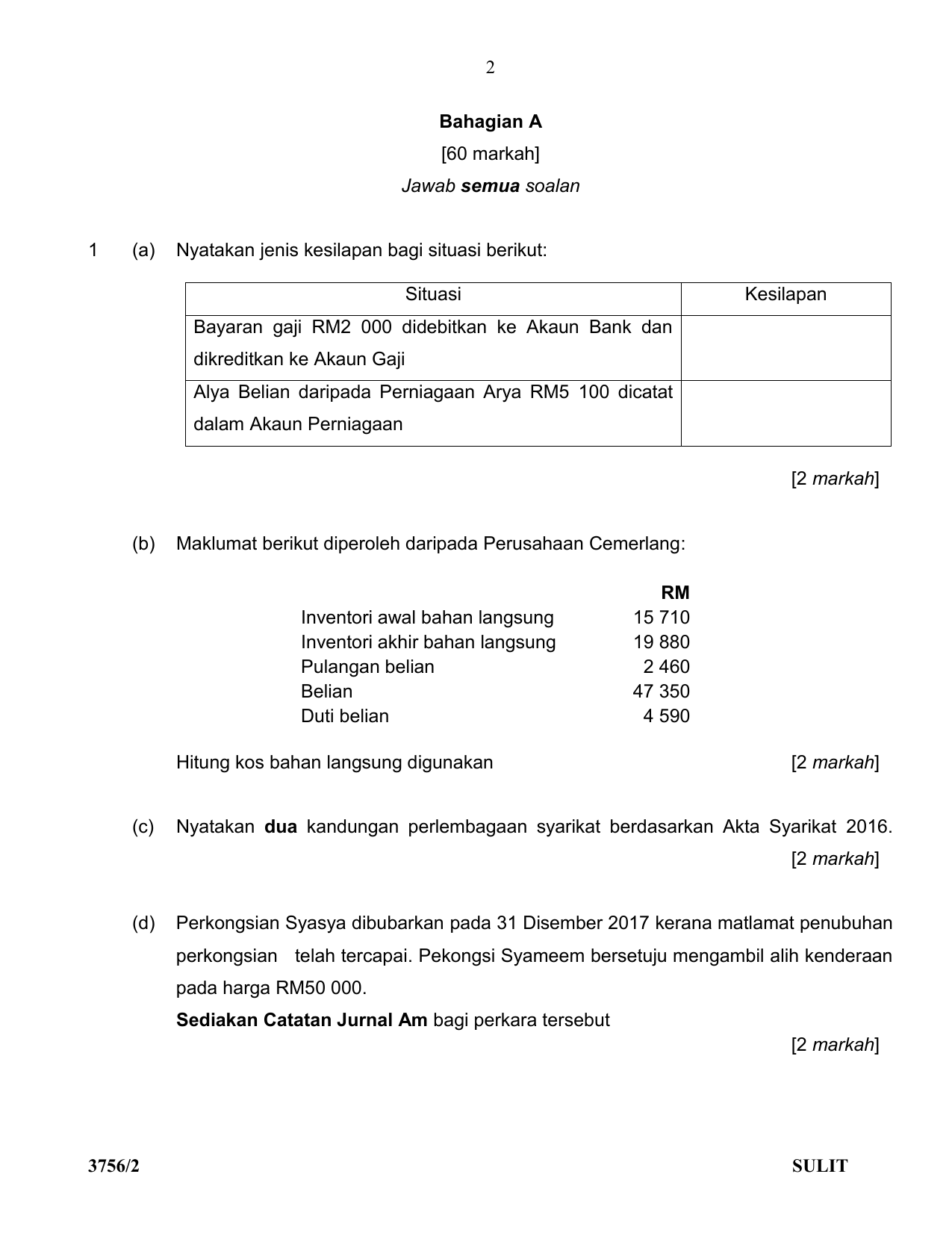

Peruntukan Hutang Ragu Diselaraskan Atas Akaun Belum Terima

Bab 6 Perakaunan Akaun Belum Terima1

Bab 6 Perakaunan Akaun Belum Terima1

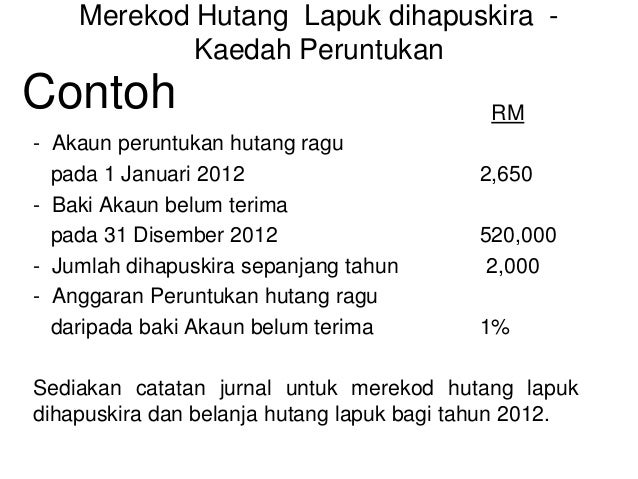

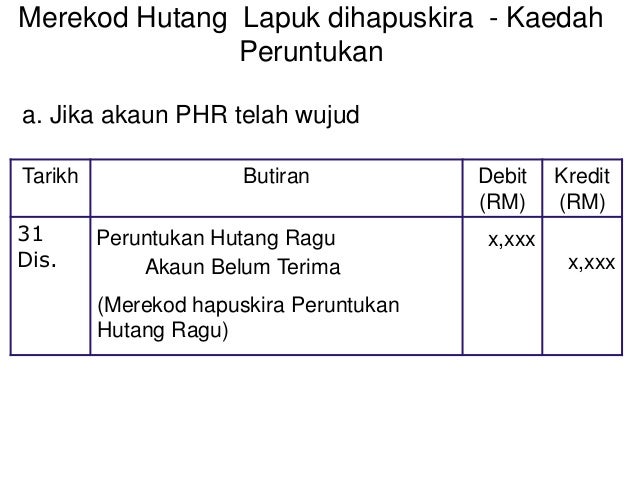

Bab 6 Perakaunan Akaun Belum Terima1

Bab 6 Perakaunan Akaun Belum Terima1

Bab 6 Perakaunan Akaun Belum Terima1

Bab 6 Perakaunan Akaun Belum Terima1

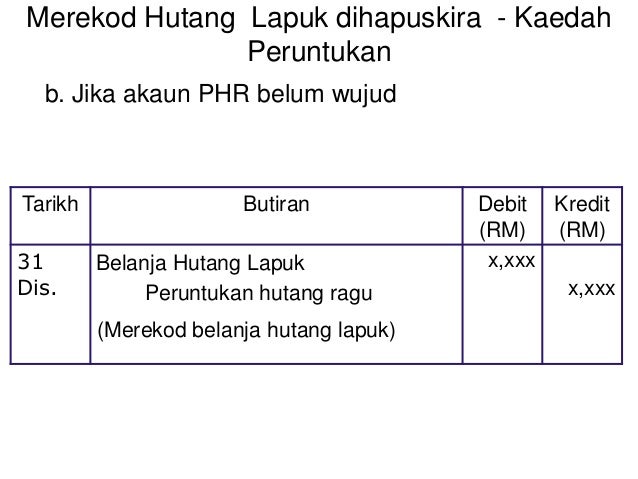

Phr diselaraskan mengikut kajian pemerhatian dan pengalaman juru akaun.

Peruntukan hutang ragu diselaraskan atas akaun belum terima. Peruntukan hutang ragu 2 diselaraskan atas akaun belum terima bersih. Sewa yang dibayar adalah termasuk rm2 400 bagi suku tahun yang berakhir 30 september 2019. Kaedah 2 atas akaun belum terima. Akaun belum terima rm188 000 peruntukan hutang ragu rm7 600 maklumat tambahan.

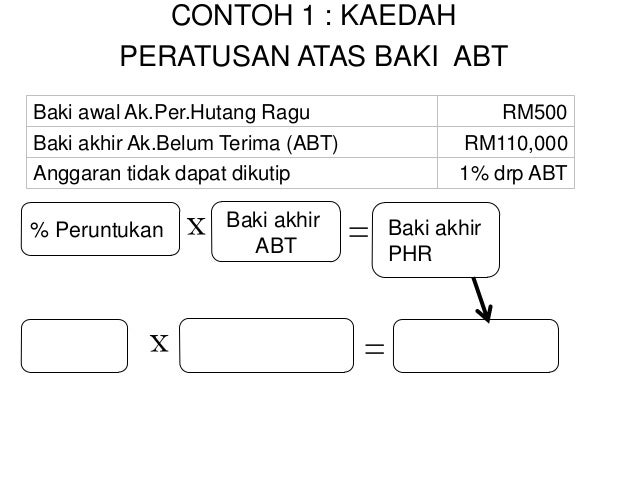

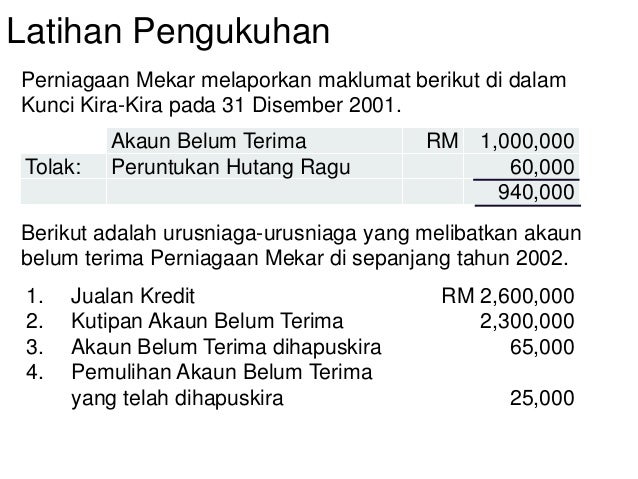

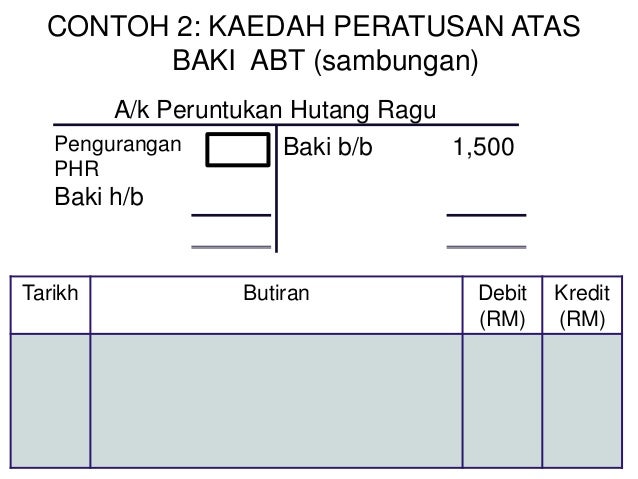

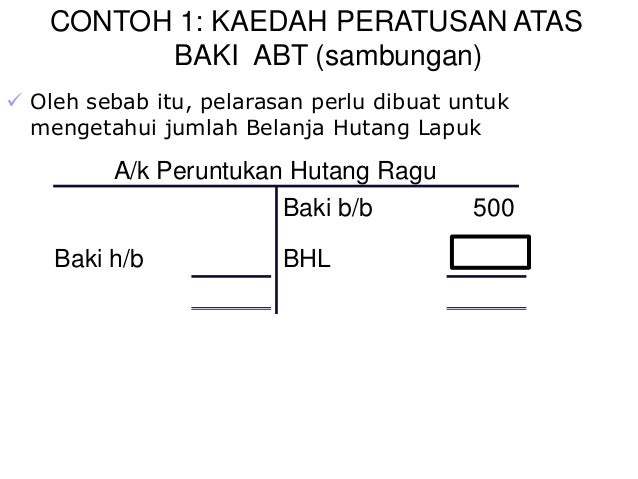

Kesimpulan kaedah peruntukan 27. Baki baru menjadi rm600 sama seperti pengiraan di atas. Vi perabot dibeli pada 1 julai 2016 dengan kadar susut nilai 10 setahun menggunakan kaedah baki berkurangan. V peruntukan hutang ragu hendaklah diselaraskan pada kadar 3 atas akaun belum terima bersih vi sewa dibayar setiap suku tahun.

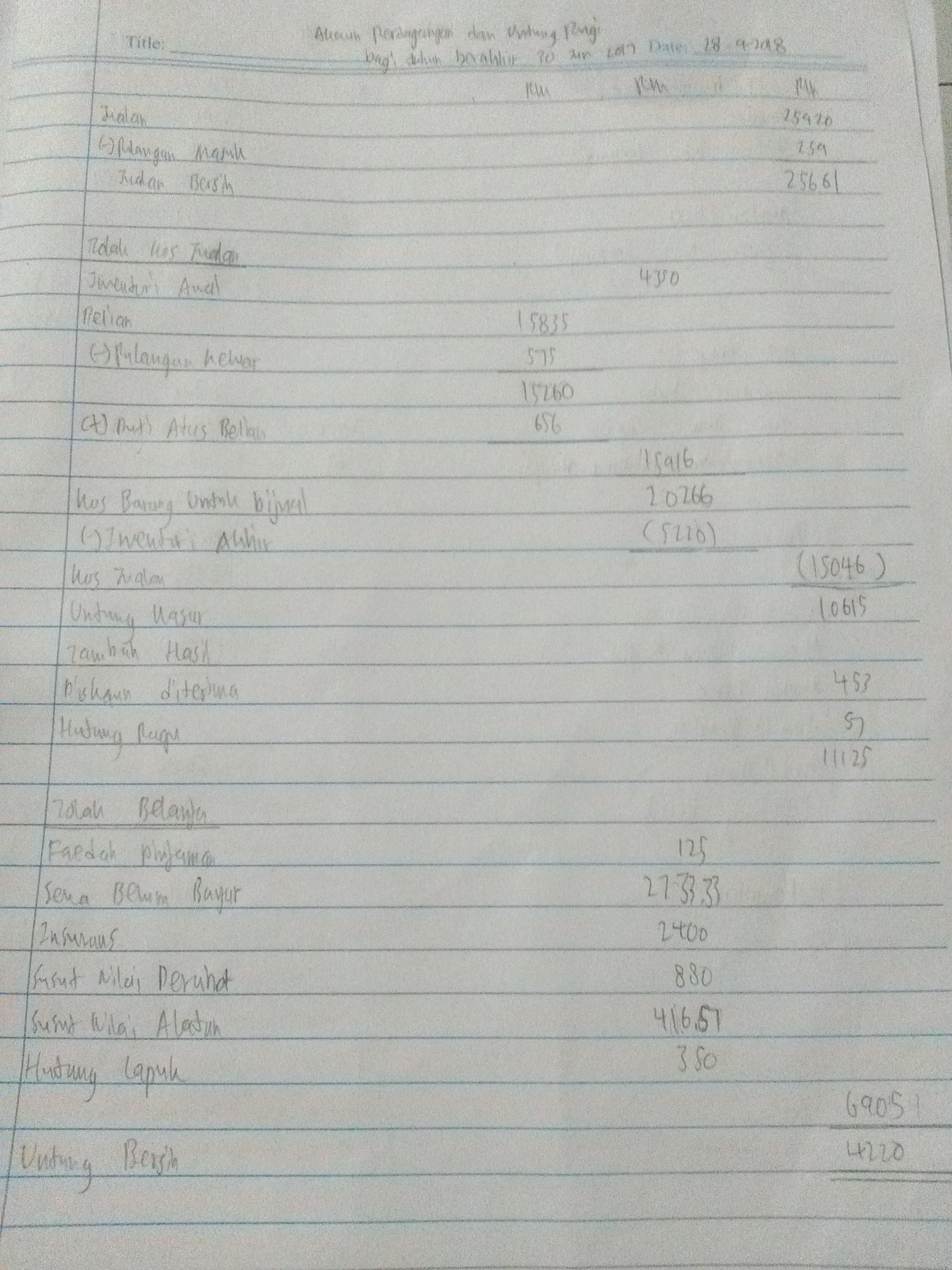

Kaedah 2 5 atas jualan kredit ii. Susutnilai aset bukan semasa. Rekodkan jurnal peruntukan hutang ragu jika kaedah yang digunakan adalah. A akaun perdagangan dan untung rugi bagi tahun berakhir 30 jun 2018.

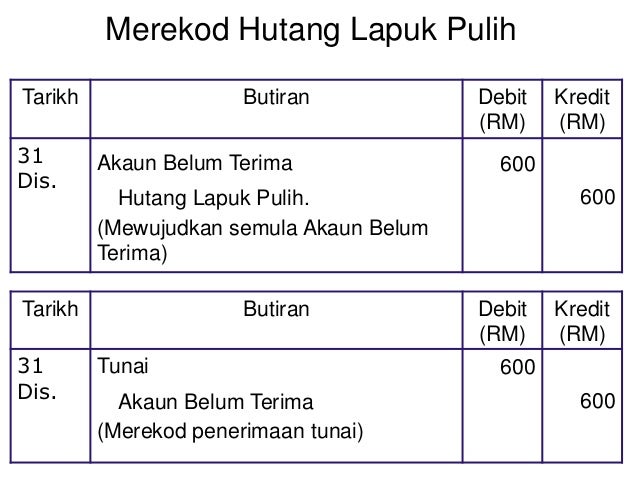

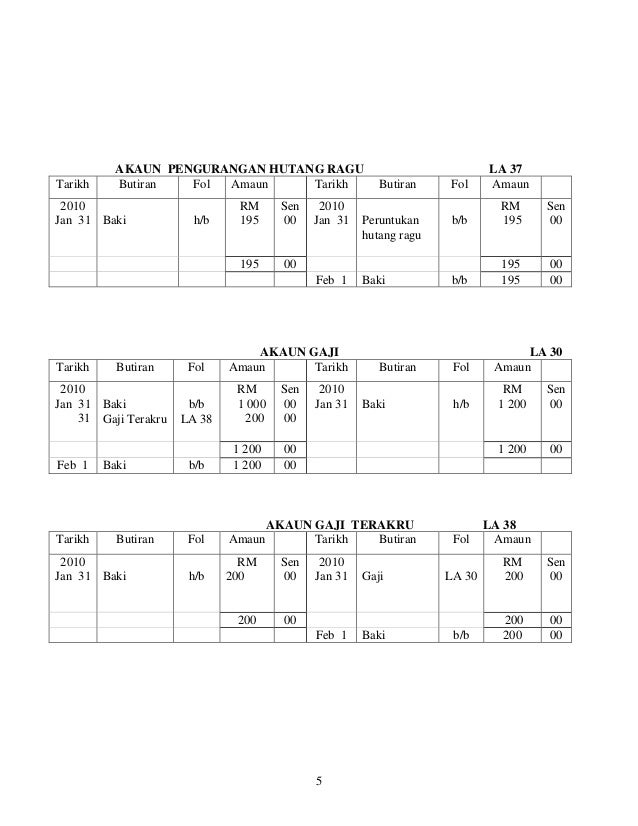

Iv seorang akaun belum terima didapati telah muflis dan akaunnya berjumlah rm300 hendaklah dihapuskan. Pendekatan peratus atas jualan kredit tidak memerlukan pelarasan kerana akaun jualan adalah akaun nominal yang ditutup pada setiap hujung tempoh. Mengetahui perbezaan antara akaun belum terima dan akaun yang perlu dibayar akan meningkatkan pemahaman anda mengenai kedua dua syarat tersebut. Susut nilai terkumpul lengkpan la54 106 merekod susut nilai lengkapan 2 hutang ragu la48 119 peruntukan hutang ragu la55 119 merekod peruntukan hutang ragu atas akaun belum terima bersih 3 i kadar bayaran la49 500 kadar bayaran belum bayar la11 500 merekod kadar bayaran belum bayar ii belanja am la50 400 belanja am belum bayar la12 400 merekod belanja am belum bayar 4 insuran.

Peruntukan hutang ragu rm600 akan ditolak daripada penghutang di dalam kunci kira kira untuk mendapatkan penghutang bersih. Pendekatan peratus atas akaun belum terima memerlukan pelarasan ke atas baki awal akaun peruntukan hutang ragu untuk mengelakkan pengiraan berganda. Satu perbezaan sedemikian ialah penerimaan akaun ditunjukkan di bawah aset semasa kepala sementara akaun dibayar muncul di bawah liabiliti semasa kepala dalam kunci kira kira. Vii gaji pekerja rm1 000 telah direkod dalam gaji daniel.

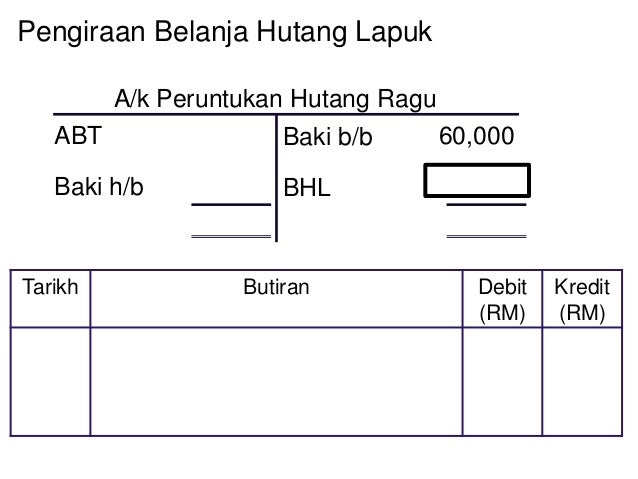

Phr adalah sebuah peruntukan atau anggaran kegagalan dalam pengutipan hutang bagi tempoh perakaunan. Perolehan penghutang akaun jualan kredit purata akaun belum terima 365 hari. Menggunakan rumus boleh terima akaun untuk mengira hari hari belum terima akaun. Peruntukan hutang ragu 600 duti atas belian 1 080 kenderaan 80 000 promosi 2 790.

Akaun hutang ragu ditutup ke untung rugi. V peruntukan hutang ragu diselaraskan 5 daripada akaun belum terima. Phr diselaraskan atau dinilai menggunakan peratus yang ditetapkan daripada awal tempoh perakaunan dalam maklumat tambahan bagi kertas periksa. Baki akaun belum terima dijelaskan oleh pelanggan setelah diberi diskaun 10.

Penerangan peruntukan hutang ragu phr peruntukan hutang ragu a k a.

Hutang Lapuk Peruntukan Hutang Ragu Hutang Lapuk Terpulih Lessons Tes Teach

Bab 6 Perakaunan Akaun Belum Terima1

Penyata Kewangan Milikan Tunggal Pages 1 16 Text Version Anyflip

A For Account Pelarasan Peruntukan Hutang Ragu Facebook

Contoh Kerja Kursus P Akaun Tahun 2011

Peruntukan Hutang Ragu 2018 Docx

Https Mhdazlan Files Wordpress Com 2019 11 01 Milikan Tunggal Pdf

Imbangan Pelarasan Latihan 1

Bab 6 Perakaunan Akaun Belum Terima1

A For Account Akaun Kawalan Belum Terima Dan Peruntukan Hutang Ragu Facebook

Modul 8 Pelarasan Pada Tarikh Imbangan Dan Penyediaan Penyata Kewangan Milikan Tunggal Cg Narzuki Online

Bab 6 Perakaunan Akaun Belum Terima1

Contoh Kertas Ujian Akuan Spm